心待ちしていた年金請求書が日本年金機構より昨日やっと届きました。この年金請求書は特別支給の老齢厚生年金を受給している者向けのもので、60歳台前半の特別支給の老齢厚生年金を受けている者が65歳になった時に、特別支給の老齢厚生年金に代わり新たに老齢基礎年金と老齢厚生年金を受けるために必要な請求書です。

65歳になる誕生月の初め頃(1日生まれの方は前月の初め頃)に送られてくるので、昨日7日に届くのは連休があったので決して遅いわけではないですが、早く届くに越したことはありません。初めてのこと(一生に一回)ですしどんなものかと心待ちにしていたわけです。

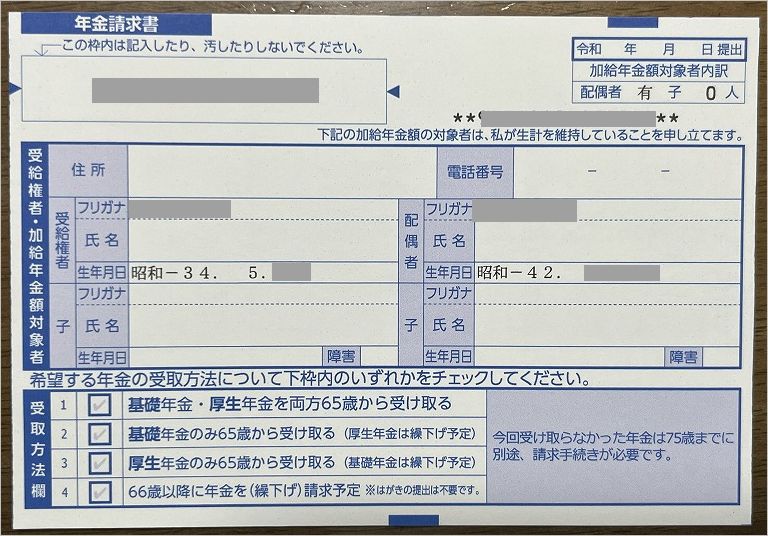

年金請求書は64歳時に手続きした特別支給の老齢厚生年金の時(こちら)と比べ、いたって簡単なものです。ハガキに必要事項を記入し受け取り方法欄にチェックするだけ。

ま、繰り下げするかしないかのチェックですね。

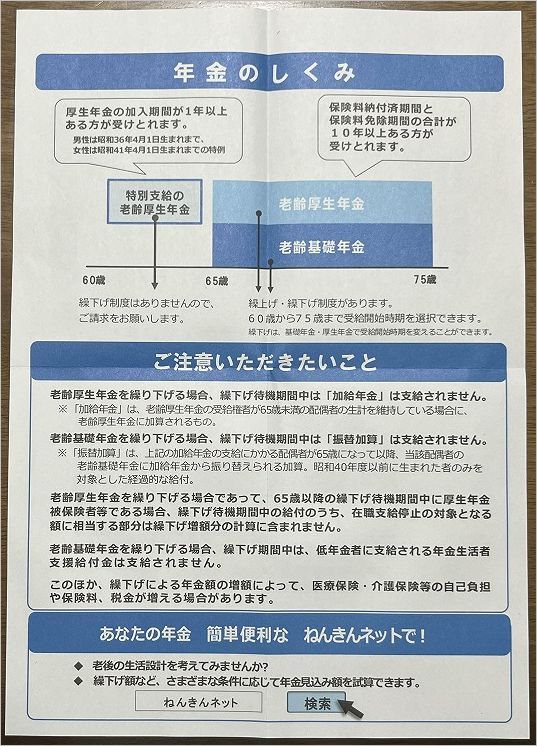

要は年金を繰り下げすると、1か月遅らせるごとに0.7%ずつ受給率が増え、75歳まで遅らせると受給率は184%(84%増額)になるっていうおいしそうな話。なんだか繰り下げた方が得っぽいかんじで盛んに誘惑してきます。ただし・・↓

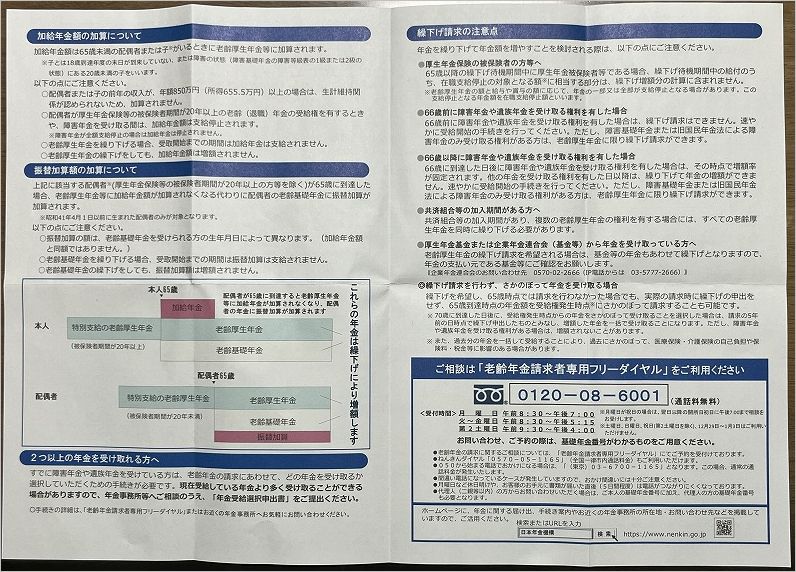

年金を繰り下げると加給年金が支給されないのですよ。加給年金とは配偶者が65歳になるまで支給される年金です。年間約40万円くらい(加給年金+特別加算)の年金となります。けっこうでかい額です。

で、「年金の繰り下げ」と「加給年金をもらう」、どっちが得なのかって話になるんですけど。私と妻の年の差は8歳。1年繰り下げるごとに40万円、最大8年で320万近くを失います。

結論から言えば「繰り下げせず、加給年金をもらう」が一択ですね。

そもそも年金の繰下げ受給をすると、年金額は増加しますが、元が取れるのは約12年後と言われています。いつ繰り下げをやめても12年後だそうです。つまり1年繰り下げて66歳でも12年後78歳、2年繰り下げて67歳では79歳、最大75歳まで繰り下げた場合は87歳、にならないと元が取れない。それに加えて加給年金は1年ごとに40万円近く消失するのだから、私の場合妻が65歳になる8年後まで最大320万円近く失ってまで繰り下げるメリットは皆無ということです。また人はいつ死ぬか分からないので、繰り下げ需給にして年金をもらう前に亡くなってしまったら元も子もないですしね。

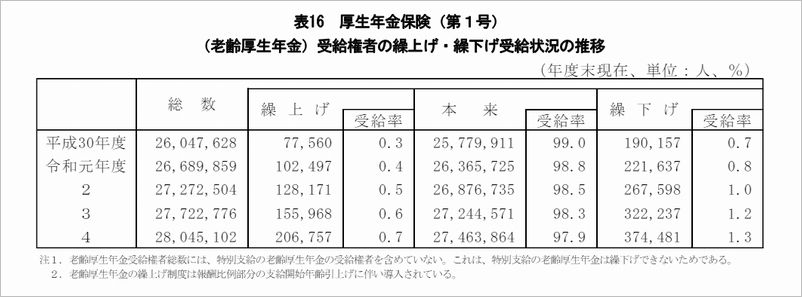

そのようなこともあって 老齢厚生年金の繰下げ受給している人は全体のわずか1.3%(令和4年度)しかいないようです。

<厚生労働省「厚生年金保険・国民年金事業年報」/令和4年度(こちら )>より抜粋

・・

年金請求書の提出期限は月末まで。忘れないうちに早めに出しておこうっと。